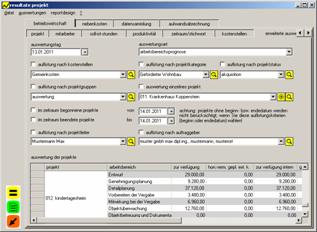

hier wird auf arbeitsbereichsebene eine gegenüberstellung der verfügbarkeit, des internen aufwandes, des fertigstellungsgrades und des ergebnisses ausgewertet (ähnlich der methode 'angefangene arbeiten')

arbeitsberechsprognose

zur verfügung:

das geld das bis heute verbraucht hätte werden

dürfen.

zur berechnung werden folgende daten herangezogen:

aus der

registerkarte budgetvorhaben (das modul projekte) die spalten beginn, ende und

geplante kosten.

= lineare kommulierung (hochrechnung) der geplanten kosten

im verhältnis zu beginn und ende der arbeitsbereiche.

z.b.: das projekt (show erweiterte auswertung) besteht aus drei arbeitsbereichen: entwurf, fertigstellung und überwachung.

entwurf: beginnt am 1. jänner, endet am 1. februar und hat geplante kosten von 300 €.

fertigstellung: beginnt am 1. februar und endet am 1. märz und ebenfalls 300 € geplante kosten

überwachung: beginnt am 1. jänner und endet am 1. märz und ebenfalls 300 € geplante kosten

heute ist der 1. februar (auswertungstag), dann darf ich bis heute 300 € für den entwurf, 0 € für fertigstellung und 150 € für die überwachung verbraucht haben.

daraus ergibt sich für zur verfügung am 1.februar ~ 450€

gesamter aufwand:

gesamter interner aufwand (zeitkosten + reisekosten + kosten + nebenkosten)

abweichung:

(gesamter aufwand / zur verfügung

* 100) - 100

479,69/457,63 * 100 = 104,814

um nun die abweichung zu erhalten

müssen

noch

100 abgezogen werden = ~ 4 %

Contents

Contents Index

Index Search

Search Previous

Previous Next

Next